ทำความรู้จักกับ “ดิจิทัลหยวน”โครงสร้างพื้นฐานใหม่ของระบบการเงินจีน

บทความโดย

สุพัฒน์ อำไพธนากร

หัวหน้า สนง. ตัวแทนธนาคารแห่งประเทศไทย กรุงปักกิ่ง

ดร. อรดา รัชตานนท์

ผู้ช่วยหัวหน้า สนง. ตัวแทนธนาคารแห่งประเทศไทย กรุงปักกิ่ง

ดิจิทัลหยวน หรือ E-CNY คือ เงินหยวนในรูปแบบดิจิทัล (Digital fiat currency) ที่ออกใช้โดยธนาคารกลางของประเทศจีน ด้วยการตั้งจำนวนเงินสำรองแบบ 1 ต่อ 1 ซึ่งเท่ากับว่า มีหลักทรัพย์หนุนหลัง 100% (Reserve ratio) สามารถใช้ชำระหนี้ได้ตามกฎหมายเสมือนเงินสด ควบคู่ไปกับสกุลเงินแบบดั้งเดิม (มี legal tender) เพื่อให้สอดรับการการพัฒนาไปสู่ Digital economy โดยมุ่งให้ E-CNY เป็น New Financial Infrastructure สำหรับการหมุนเวียนกระแสเงินสดและรองรับกิจกรรมทางเศรษฐกิจ

ธนาคารกลางจีน ออกแบบและพัฒนาให้ E-CNY เป็นอีกหนึ่งรูปแบบทางเลือกให้กับประชาชนในการใช้งาน โดยพัฒนาออกมาในรูปแบบของ Retail payment services เพื่อเป็นโครงสร้างพื้นฐานทางการเงินในโลกดิจิทัล ที่ระบบการชำระเงินมีประสิทธิภาพมากขึ้น ปลอดภัยมากขึ้น ครอบคลุมและรองรับการใช้งานได้มากขึ้น และที่สำคัญที่สุด คือ สามารถตรวจสอบได้และเป็น Privacy-friendly โดยเรียกลักษณะการจ่ายชำระเงินอิเลคทรอนิคส์ ในภาพรวมนี้ว่า Digital Currency/ Electronic Payment (DC/EP)

E-CNY แตกต่างจาก WeChat และ Alipay ที่เป็นเพียง e-wallet เท่านั้น ทั้งยังแตกต่างจาก e-Money ด้วยเช่นกัน เพราะ E-CNY เองถูกนับรวมในปริมาณเงินสดขั้นต้น (M0) เช่นเดียวกับธนบัตรและเหรียญ ดังนั้นการถือครอง E-CNY จึงไม่ได้รับดอกเบี้ย และสามารถถูกเก็บเป็นตัวเงินใน e-Wellet ได้ ทั้งยังสามารถใช้งานได้ทั้ง online และ offline ผ่านทาง Mobile application บัตรเงินสด E-CNY หรือแม้กระทั่งการใช้งานผ่านอุปกรณ์ต่างๆ ที่มีการฝัง Digital token ไว้เพื่อใช้แทนเงินสด

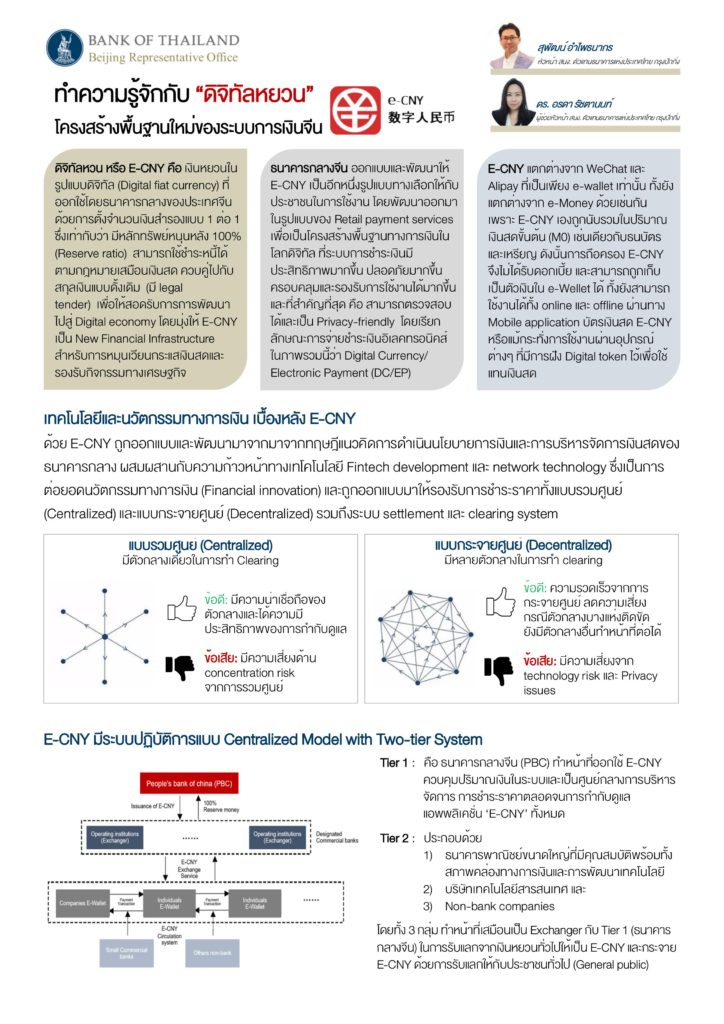

เทคโนโลยีและนวัตกรรมทางการเงิน เบื้องหลัง E-CNY

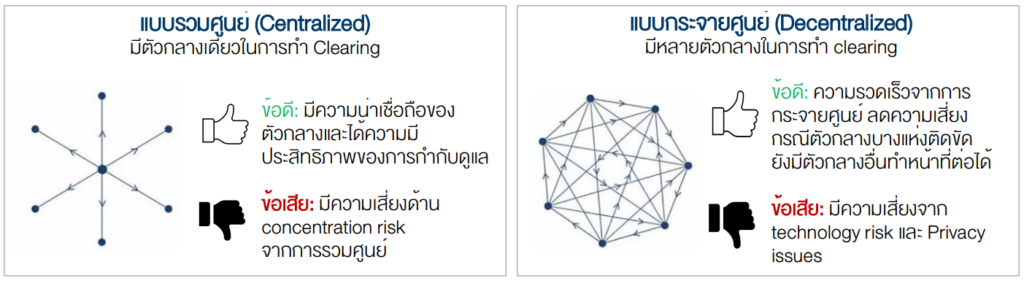

ด้วย E-CNY ถูกออกแบบและพัฒนามาจากมาจากทฤษฎีแนวคิดการดำเนินนโยบายการเงินและการบริหารจัดการเงินสดของธนาคารกลาง ผสมผสานกับความก้าวหน้าทางเทโคโนโลยี Fintech development และ network technology ซึ่งเป็นการต่อยอดนวัตกรรมทางการเงิน (Financial innovation) และถูกออกแบบมาให้รองรับการชำระราคาทั้งแบบรวมศูนย์ (Centralized) และแบบกระจายศูนย์ (Decentralized) รวมถึงระบบ settlement และ clearing system

แบบรวมศูนย์ (Centralized) มีตัวกลางเดียวในการทำ Clearing

ข้อดี : มีความน่าเชื่อถือของตัวกลางและได้ความมีประสิทธิภาพของการกำกับดูแล

ข้อเสีย : มีความเสี่ยงด้าน concentration risk จากการรวมศูนย์

แบบกระจายศูนย์ (Decentralized) มีหลายตัวกลางในการทำ Clearing

ข้อดี : ความรวดเร็วจากการกระจายศูนย์ ลดความเสี่ยงกรณีตัวกลางบางแห่งติดขัด

ยังมีตัวกลางอื่นทำหน้าที่ต่อได้

ข้อเสีย : มีความเสี่ยงจาก technology risk และ Privacy issues

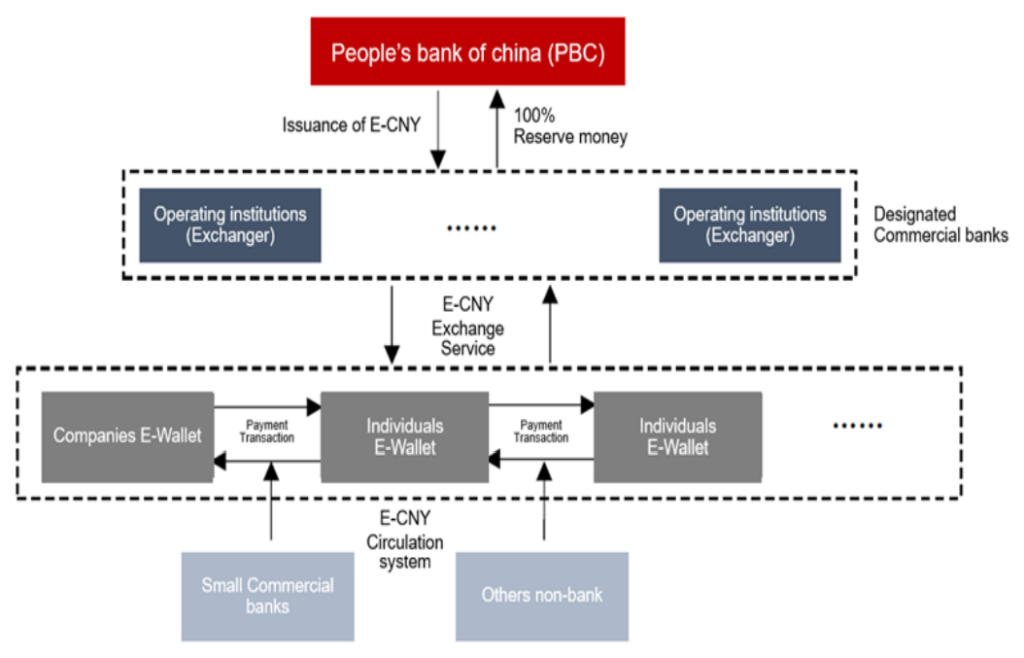

E-CNY มีระบบปฏิบัติการแบบ Centralized Model with Two-tier System

Tier 1 : คือ ธนาคารกลางจีน (PBC) ทำหน้าที่ออกใช้ E-CNY ควบคุมปริมาณเงินในระบบและเป็นศูนย์กลางการบริหารจัดการ การชำระราคาตลอดจนการกำกับดูแลแอพพลิเคชั่น ‘E-CNY’ ทั้งหมด

Tier 2 : ประกอบด้วย

1) ธนาคารพาณิชย์ขนาดใหญ่ที่มีคุณสมบัติพร้อมทั้งสภาพคล่องทางการเงินและการพัฒนาเทคโนโลยี

2) บริษัทเทคโนโลยีสารสนเทศ และ

3) Non-bank companies

โดยทั้ง 3 กลุ่ม ทำหน้าที่เสมือนเป็น Exchanger กับ Tier 1 (ธนาคารกลางจีน) ในการรับแลกจากเงินหยวนทั่วไปให้เป็น E-CNY

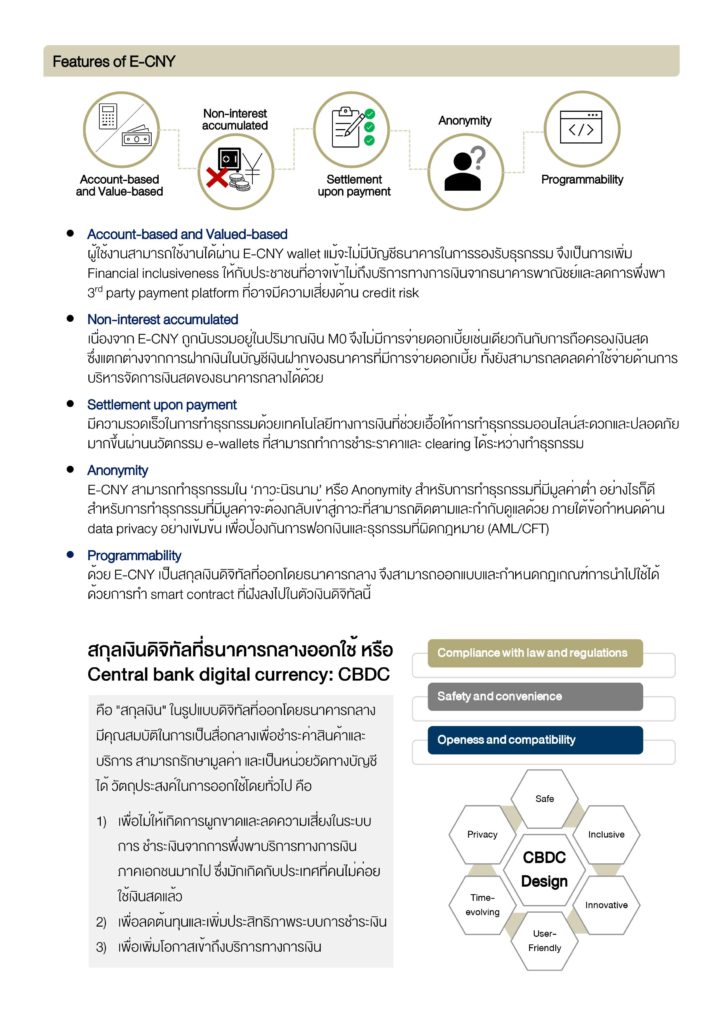

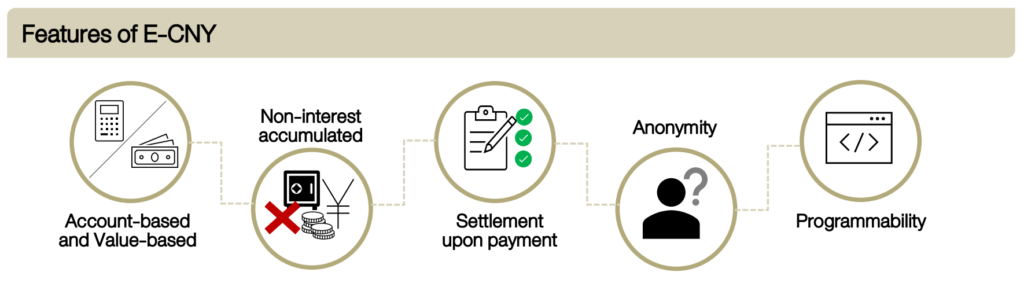

Features of E-CNY

- Account-based and Valued-based

ผู้ใช้งานสามารถใช้งานได้ผ่าน E-CNY wallet แม้จะไม่มีบัญชีธนาคารในการรองรับธุรกรรม จึงเป็นการเพิ่ม Financial inclusiveness ให้กับประชาชนที่อาจเข้าไม่ถึงบริการทางการเงินจากธนาคารพาณิชย์และลดการพึ่งพา 3rd party payment platform ที่อาจมีความเสี่ยงด้าน credit risk - Non-interest accumulated

เนื่องจาก E-CNY ถูกนับรวมอยู่ในปริมาณเงิน M0 จึงไม่มีการจ่ายดอกเบี้ยเช่นเดียวกันกับการถือครองเงินสด ซึ่งแตกต่างจากการฝากเงินในบัญชีเงินฝากของธนาคารที่มีการจ่ายดอกเบี้ย ทั้งยังสามารถลดลดค่าใช้จ่ายด้านการบริหารจัดการเงินสดของธนาคารกลางได้ด้วย - Settlement upon payment

มีความรวดเร็วในการทำธุรกรรมด้วยเทคโนโลยีทางการเงินที่ช่วยเอื้อให้การทำธุรกรรมออนไลน์สะดวกและปลอดภัยมากขึ้นผ่านนวัตกรรม e-wallets ที่สามารถทำการชำระราคาและ clearing ได้ระหว่างทำธุรกรรม - Anonymity

E-CNY สามารถทำธุรกรรมใน ‘ภาวะนิรนาม’ หรือ Anonymity สำหรับการทำธุรกรรมที่มีมูลค่าต่ำ อย่างไรก็ดีสำหรับการทำธุรกรรมที่มีมูลค่าจะต้องกลับเข้าสู่ภาวะที่สามารถติดตามและกำกับดูแลด้วย ภายใต้ข้อกำหนดด้าน data privacy อย่างเข้มข้น เพื่อป้องกันการฟอกเงินและธุรกรรมที่ผิดกฎหมาย (AML/CFT) - Programmability

ด้วย E-CNY เป็นสกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง จึงสามารถออกแบบและกำหนดกฎเกณฑ์การนำไปใช้ได้ด้วยการทำ smart contract ที่ฝังลงไปในตัวเงินดิจิทัลนี้

สกุลเงินดิจิทัลที่ธนาคารกลางออกใช้ หรือ Central bank digital currency: CBDC

คือ “สกุลเงิน” ในรูปแบบดิจิทัลที่ออกโดยธนาคารกลาง มีคุณสมบัติในการเป็นสื่อกลางเพื่อชำระค่าสินค้าและบริการ สามารถรักษามูลค่า และเป็นหน่วยวัดทางบัญชีได้ วัตถุประสงค์ในการออกใช้โดยทั่วไป คือ

- เพื่อไม่ให้เกิดการผูกขาดและลดความเสี่ยงในระบบการ ชำระเงินจากการพึ่งพาบริการทางการเงินภาคเอกชนมากไป ซึ่งมักเกิดกับประเทศที่คนไม่ค่อยใช้เงินสดแล้ว

- เพื่อลดต้นทุนและเพิ่มประสิทธิภาพระบบการชำระเงิน

- เพื่อเพิ่มโอกาสเข้าถึงบริการทางการเงิน

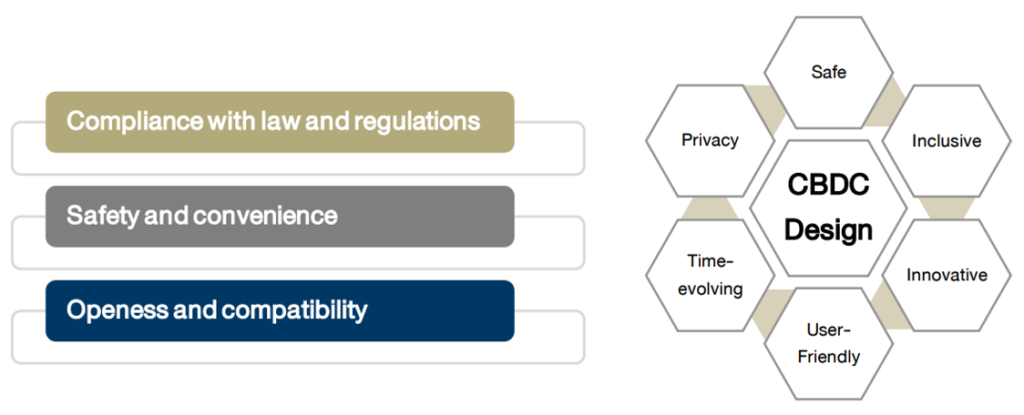

CBDC Design

Safe, Inclusive, Innovative, User-Friendly, Time-evolving, Privacy

บทความโดย

สุพัฒน์ อำไพธนากร (หัวหน้า สนง. ตัวแทนธนาคารแห่งประเทศไทย กรุงปักกิ่ง)

ดร. อรดา รัชตานนท์ (ผู้ช่วยหัวหน้า สนง. ตัวแทนธนาคารแห่งประเทศไทย กรุงปักกิ่ง)